中级财政税收辅导:商品劳务税制度

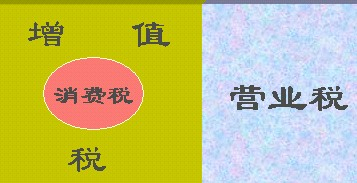

增值税、消费税和营业税征税范围之间的关系。

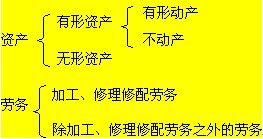

(一)资产分为有形资产和无形资产

有形资产:具有实物形态,能够给所有者带来经济利益的资产。有形资产分为有形动产和不动产。

注意:

有形动产、不动产与流动资产、固定资产是按不同的分类方法进行的分类。

有形动产≠流动资产;不动产≠固定资产

无形资产:不具有实物形态,但是能够给所有者带来经济利益的资产。

我国现在的流转税中,增值税的征税范围涉及到的资产是有形动产。

(二)劳务

分为两类:加工、修理修配劳务;除加工、修理修配劳务之外的劳务。

有形动产、加工、修理修配劳务属于增值税的征税范围;不动产、无形资产以及除加工、修理修配劳务外的劳务,属于营业税的征税范围。

增值税、营业税、消费税的关系

整个图形代表我国商品和劳务税的征税范围,其中有形动产和加工、修理修配劳务征收增值税,剩余的部分即不动产、无形资产和除加工、修理修配之外的劳务要征收营业税。

消费税的征税范围:对于少数消费品,在征收增值税的基础上,再征收一次消费税。

第一节 增值税制

一、增值税的概念(了解)

以从事销售货物或者提供加工、修理修配以及从事进口货物的单位和个人取得的增值额为课税对象而征收的一种税。