初级工商管理辅导资料:财务管理的基本价值观念

一、资金的时间价值观念

(一)资金时间价值概念

资金时间价值有两种表现形式:

其一是相对数,即时间价值率,是扣除风险报酬和通货膨胀缩水后的平均资金利润率或平均报酬率;

例题:以下关于资金时间价值的说法正确的是( )。

A.资金时间价值包括风险报酬和通货膨胀因素的平均资金利润率

B.资金时间价值不包括风险报酬但包括通货膨胀因素的平均资金利润率

C.资金时间价值包括风险报酬但不包括通货膨胀因素的平均资金利润率

D.是扣除风险报酬和通货膨胀缩水后的平均资金利润率

其二是绝对数,即时间价值额,是资金在生产经营过程中带来的真实增值额,即一定数额的资金与时间价值率的乘积。在假设没有风险和通货膨胀的情况下,即可以利率和和利息代表时间价值。

(二)资金时间价值的计算

在资金可以再投资的假设基础上,资金的时间价值通常是按复利计算的。下面分一次性收付款项和年金两种情况,分别介绍资金时间价值的计算。

1.一次性收付款项的复利终值与现值

(1)一次性收付款项的复利终值。

在某一特定时点上一次性支付(或收取),经过一段时间后再相应地一次性收取(或支付)的款项,即为一性收付款项。终值又称将来值,是现在一定量现金在未来某一时点上的价值,俗称本利和。假设:

i——即期利率;

n——计息周期数;

P——现值

F——终值

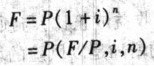

则复利终值的计算公式为:

式中(1 i)n称为复利终值系数,记为(F/P,i,n)。终值系数可通过查复利终值系数表获得。

【例1】ABC公司向银行借款2000万元,期限为5年,年利率为12%,问:到期时企业应归还银行多少钱?

解:F=P(F/P,i,n)

=2000(F/P,12%,5)

=2000 × 1.7623

=3524.60(万元)