(三)税收分类

税收按课税对象的不同主要分为所得税、流转税和财产税。其中,流转税是指以商品交换和提供劳务的流转额为征税对象的税收,流转税是我国税收收入中的主体税种,占税收收入总额的60%左右,主要流转税税种有增值税、消费税、营业税、关税等。所得税是指以纳税人的所得额为征税对象的税收,我国目前已经开征的所得税有个人所得税、企业所得税。财产税是指以各种财产(包括动产和不动产)为征税对象的税收,我国目前开征的财产税有土地增值税、房产税、车船税、契税等。我国除上述三大类税之外,还可再分出资源税类和行为税类。资源税是指对开发和利用国家自然资源而取得级差收入的单位和个人征收的税,目前我国资源税类包括资源税、土地使用税等。行为税是指对某些特定经济行为开征的税,目的是为了贯彻国家政策的需要,目前我国行为税类包括印花税、城市维护建设税等。

税收按计量课税对象的标准不同划分为从价税和从量税。从价税是指以征税对象的价格为计税依据的税收,如增值税、营业税等。从量税是指以征税对象的数量、重量、容量或体积为计税依据的税收,如我国消费税中的啤酒、汽油、柴油等课税项目采用的就是从量税的形式。

按税收与价格的美系划分可分为价内税和价外税。价内税是指税款构成商品或劳务价格组成部分的税收。价外税是指税款作为商品或劳务价格以外附加的税收。从我国目前的税制看,消费税、营业税等属于价内税,增值税在零售以前各环节采取价外税,在零售环节采取价内税。

按税负能否转嫁划分可分为直接税和间接税。直接税是指由纳税人直接负担税负、不发生税负转嫁关系的税收,如个人所得税、企业所得税、财产税。间接税是指纳税人能将税负转嫁给他人负担的税收,如各种流转税税种。

按税收管理权限和使用权限划分可分为中央税、地方税、中央和地方共享税。中央税是指中央管辖课征并支配的税种,如我国目前的消费税、关税。地方税是指由地方管辖课征并支配的税种,如我国目前的契税、房产税、耕地占用税、土地增值税、城镇土地使用税、车船税等。中央和地方共享税是指属于中央政府与地方政府共同享有并按照一定比例分成的税种,如增值税、个人所得税、企业所得税、证券交易印花税等。

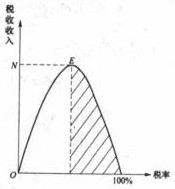

(四)拉弗曲线与征税的限度

拉弗曲线是对税率与税收收入或经济增长之间关系的形象描述,因其提出者为美国经济学家阿瑟·拉弗而得名。该曲线的基本含义是:保持适度的宏观税负水平是促进经济增长的一个重要条件。

如图12—1图所示,横轴表示税率的高低,纵轴表示税收收入或经济增长。其机理如下,在较低的税率区间内,税收收入将随税率的增加而增加,但由于税收毕竟会对纳税人投资和工作的积极性产生影响,继续提高边际税率超过一定的限度,将对劳动供给与投资产生负激励,进而抑制经济增长,使税基减小,税收收入下降。拉弗曲线提示各国政府:征税有“禁区”,要注意涵养税源。这里的税源主要是指国民收入,即GDP或经济增长。

这一来自供应学派的观点,产生于20世纪70年代,是对之前长期盛行的凯恩斯主义需求管理失效的一种回应。需求管理理论认为经济停滞、就业不足是由于图12—1拉弗曲线税率总需求不足造成的,因而主张扩大政府支出规模,并带动宏观税负水平的迅速上升。然而增加税负、扩大财政支出、赤字累积的结果,是经济增长的停滞与通货膨胀并存,即出现“滞胀,(经济增长停滞与通货膨胀并存),使需求管理陷入了恶性循环。供应学派反其道而行之,主张解决“滞胀”问题应该着眼于供给方.面,主要是改善劳动及资本供给的数量和质量。由此,20世纪80年代以来,在全球掀起了降低税率、扩大税基的改革浪潮。

图12—l 拉弗曲线