中级商业经济辅导资料:商品流通企业经营决策方法

(一)确定型决策:1.价值分析法 2.量本利分析法

1. 价值分析法:能用较少的耗费使决策目标得到较大满足的方案就是比较满意的方案,分为单一目标决策和多目标决策。

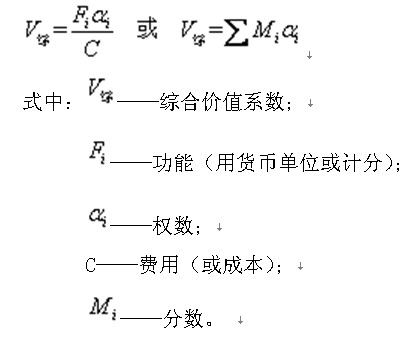

(1)单一目标决策:价值系数=功能(成果)/费用

公式: v=F/C

V越大,说明方案的价值越大。

(2)多目标决策:决策需要满足多个目标,需要解决两个问题:一是给各个目标确定权重,二是统一衡量标准。评价方案优劣的标准是方案的综合价值系数,综合价值系数可用下列公式计算:

2.量本利分析法,也称盈亏转折分析法。从分析销售量、成本和利润的相互关系中,掌握企业盈亏的变化规律,其中最能减少亏损增加盈利的方案为较优方案。

(1)销售成本分析:按成本和销售量的关系,成本分为固定成本和变动成本。

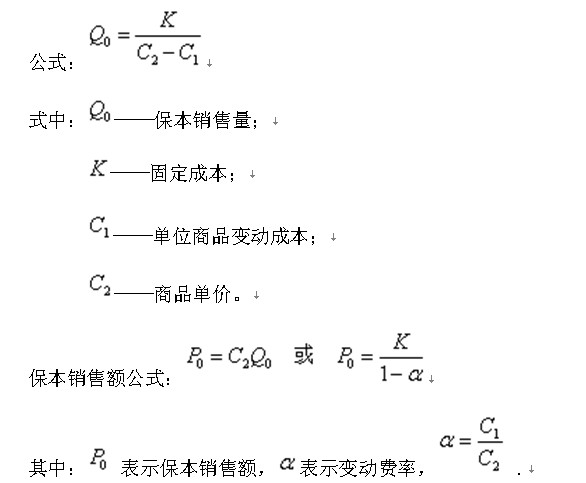

1)固定成本(K):固定成本是指它的发生额一般不直接随销售量的增加或减少而变动的那部分费用(如固定资产折旧、企业管理费、员工基本工资)。

2)变动成本(C 1Q):变动成本是指在经营要素和商品价格不变的条件下,它的发生额随销售量的增加或减少而成正比例变动的那部分费用。如购进商品总价、进出货费、商品保管费、运输费等。这部分成本(费用)是随着销售量的增加或减少而增减的,所以称为变动成本。变动成本(C1Q)中的C1为单位商品的变动成本,Q表示销售量。

3)销售总成本(W):W=K C 1Q

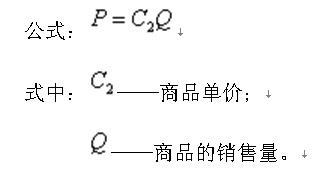

(2)销售收入:单价×销售量

(3)盈亏转折点分析

保本销售:销售收入=销售成本=固定成本 变动成本(保本)

保利销售:销售收入=销售成本 目标利润(保利)

(4)盈利目标分析:商品流通企业的盈利等于销售收入减销售总成本。为正值时,表示有盈利;为负值,表示亏损;为零时,保本。保利销售额等于保利销售量乘以某种商品的销售单价。

(5)经营安全率分析:是反映经营安全程度或风险程度大小的指标,公式:

η=(Q-Q 0)/Q

一般的:η在40%以上,表示经营很安全;η在30%—40%之间,表示经营比较安全;η在20%—30%之间,表示经营不太好;η在10%—20%之间,表示经营要引起注意了;η在10%以下,表示经营处于危险阶段。

(6)扭亏增盈分析:

企业可以采取的扭亏为盈的措施:

1)降低单位商品变动成本;

2)降低固定成本分摊额。

3)适当提高销售单价;

4)上述各项措施的综合应用。