中级商业经济辅导:资本成本与资本结构

(一)资本成本

1.资本成本的内容和表示方法,资本成本是指企业筹集和使用资金必须支付的各种费用。包括两部分:

(1)用资费用,是指企业在生产经营、投资过程中因使用资金而付出的费用,如向股东支付的股利、向债权人支付的利息等,这是资本成本的主要内容。

(2)筹资费用,是指企业在筹措资金过程中为获取资金而付出的费用,如向银行支付的借款手续费,因发行股票、债券而支付的发行费等。

资金成本可以用绝对数表示,也可以用相对表示。但在财务管理中,一般都是用相对数表示,即表示为用资费用和实际筹得资金(筹集数额扣除筹资费用的差额)的比率。其通用计算公式为:

2.个别资本成本的计算

个别资本成本是指单一筹资方式的成本。其中主要包括银行借款资本成本、公司债券资本成本和普通股资本成本等。

(1)银行借款资本成本。银行借款资本成本是指借款利息和筹资费用。借款利息计入税前成本费用,可以起到抵税的作用。因此,一次还本、分期付息借款的资本成本为:

(2)公司债券资本成本。如果企业发行债券,其资本成本的计算与借款成本的计算基本相同,也应当计算税后成本。按照一次还本、分期付息的方式,债券资本成本的计算公式为:

(3)普通股资本成本。这里的普通股指企业新发行的普通股。普通股和留存收益都是企业的所有者权益,因此它们的资本成本统称为“权益成本”;留存收益成本又称为内部权益资本成本,新发普通股资本成本可称为外部权益资本成本。普通股资本成本可以按照股利增长模式的思路计算,公式为:

3.加权平均资本成本的计算

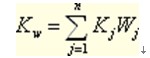

由于受多种因素的制约,企业不可能只使用某种单一的筹资方式,往往需要通过多种方式筹集所需资本。为进行筹资决策,就要计算确定企业全部长期资金的总成本——加权平均资本成本。加权平均资本成本一般是以各种资本占全部资本的比重为权数,对个别资本成本进行加权平均确定的。其计算公式为:

式中Kw——加权平均资本成本;

Kj——第j种个别资本成本;

Wj——第j种个别资本占全部资本的比重(权数)。

(二)资本结构,是指企业各种长期资金筹集来源的构成及其比例关系。通常情况下,企业的资本结构指的是长期债务资本和权益资本构成,资本结构指的就是长期债务资本和权益资本各占多大比例。一般来说,在资本结构概念中不包含短期负债。短期资金的需要量和筹集是经常变化的,且在整个资金总量中所占比重不稳定,因此不列入资本结构的管理范围,而作为营运资金管理。