初级工商管理辅导:财务管理的内容营运资金管理

财务管理的日常活动是对营运资金的管理,包括对流动资产的管理和对负债的管理。

(一) 现金及有价证券管理

现金是指生产经营过程中以货币形式存在的资金,包括库存现金、银行存款和其他货币资金。

1.职工工资、各种工资性津贴。

2.个人的劳务报酬。

3.根据国家规定颁发给个人的科学技术、文化艺术、体育等各种奖金。

4.各种劳保、福利费用以及国家规定的对个人的其他现金支出,如退休金、抚恤金、学生助学金、职工生活困难补助等。

5.收购单位向个人收购农副产品和其他物资的价款。

6.出差人员必须随身携带的差旅费。

7.结算起点1000元以下的零星支出。

8.中国人民银行确定需要支付现金的其他支出。

不能坐支现金,即不能用收到的现金直接支付现金开支

不能出租出借银行账户

不能套用银行信用

不能保存帐外公款以及公款存入私人账户

有价证券变现能力强,当现金不足时,需要有价证券变现;当现金过剩时需要,转换成有价证券。

(二) 应收账款管理

应收账款是指企业由于对外销售其产品、材料、提供劳务及其他原因,应该向购货单位或接受劳务的单位收取的款项。

1. 信用标准—5C(信用品质、偿付能力、资本、抵押品、经济状况)

2. 信用条件

3. 收款政策

(三) (四) 存货管理

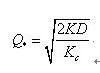

存货是指企业在日常生产经营过程中为生产或销售而储备的物资。

例题:某企业全年需要某种原料480吨每吨原料年库存保管成本为200元,一次订货成本为30元,则该企业的经济订货批量为多少吨。

Q*= (2*480*30/200)1/2=12吨