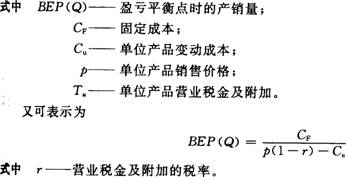

建设工程经济学习资料:盈亏平衡分析方法

一、总成本与固定成本、可变成本

(1)固定成本是指在技术方案一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。

(2)可变成本是随技术方案产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等。

(3)半可变(或半固定)成本是指介于固定成本和可变成本之问,随技术方案产量增长而增长,但不成正比例变化的成本,如与生产批量有关的某些消耗性材料费用,工模具费及运输费等,这部分可变成本随产量变动一般呈阶梯形曲线。

二、销售收入与营业税金及附加

(1)销售收入。

技术方案的销售收入与产品销量的关系有两种情况:

1)该技术方案的生产销售活动不会明显地影响市场供求状况,假定其他市场条件不变,产品价格不会随该技术方案的销量的变化而变化,可以看做一个常数,销售收入与销量呈线性关系。

2)该技术方案的生产销售活动将明显地影响市场供求状况。为简化计算,仅考虑销售收入与销量呈线性关系这种情况。

(2)营业税金及附加。

经简化后,技术方案的销售收入是销量的线性函数,即:

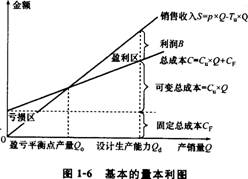

三、量本利模型

数学模型的表达形式为:B=S-C

式中:

B——利润;

S——销售收入;

基本的损益方程式为

四、基本的量本利图

基本的量本利图如图1-6所示。

五、产销量(工程量)盈亏平衡分析的方法

计算公式如下: