(2)课税对象

① 课税对象,亦称征收对象,是税法规定的课税的目的物,是课税的依据或根据。

② 课税对象是区别税种的主要标志,体现着不同税种课税的基本界限。

③ 按照课税对象的不同,我国的课税对象可以划分为:

流转额:商品或劳务的销售金额,分为商品流转额和非商品流转额;

所得额:法人或非法人组织获得的纯利润和个人的收入;

财产额:纳税人占用财产的数量或价值;

其他:以上未包括的课税对象,如产量、数量、特定行为等。

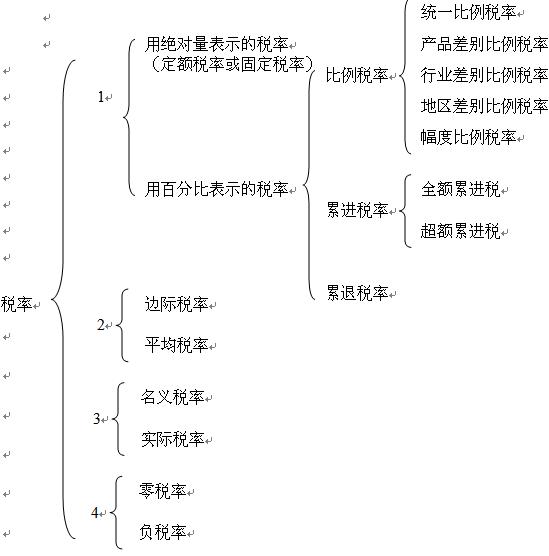

(3)税率

① 税率,是税法规定的每一单位课税对象所应纳的税额的比例或标准。

② 是计算应纳税额的尺度,税率是税收政策的中心环节。

③ 分类